世帯年収1000万以上の家計の割合は12.1%に上ります。

厚生労働省「2019年国民生活基礎調査の概況」

世帯年収1000万は貯金できている?

中央値を参考にすると、世帯年収1000万の貯蓄平均は約1500万円です。

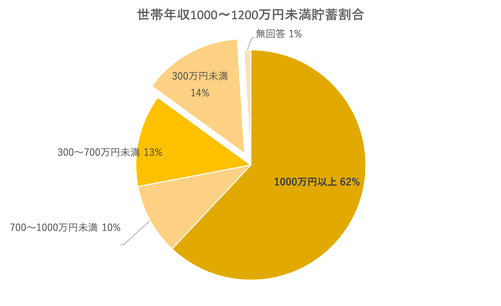

しかし、世帯年収1000万以上でも貯金額300万円未満は、約14%います。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

世帯年収が1000万あったとしても、貯金できている金額にばらつきがあることが分かります。

だからこそ年収で住宅ローンを決めてはいけない

・年収から住宅ローンの目安を決める

・年収から借りれる金額で住宅ローンを決める

世帯年収が同じであっても、貯蓄額、生活や教育水準はご家庭ごとに異なります。

しかし、販売する側(住宅メーカーやマンションの営業担当者)は、年収から借りれる金額で家の提案を行うことが通常です。

年収ではなく、どうやって家予算を決める?

無理のない家予算は、「年収から借りれる金額」ではありません。

また、「今の家賃」でもありません。

まずは、これからかかるお金をライフプランニングし、見える化することです。

人生の三大資金である住宅費・教育費・老後費のバランスを考慮して家予算を決める必要があります。

住宅予算においてどこを重要視するのか、家庭によって価値観は違います。

つまり、住宅予算は年収で一律で算出できるわけがないのです。

最大の山は住宅ローンの完済

年収が高いほど、住宅ローンの借入できる金額は基本的に増えます。

しかし、ゴールを見据えることが大切です。

例えば、住宅ローンを30歳の時、35年借入したら、完済年齢は65歳。

しかし、住宅ローンを40歳の時、35年借入したら、完済年齢は75歳。

住宅ローンの完済の道筋をしっかりと立ててから進めば、リスク回避に繋がります。

その1つの方法が、頭金や繰上返済を活用です。

頭金・繰上返済の活用例

【借入条件】

年齢:35歳

物件価格:4000万円

借入金利:1%

金利種類:固定金利/元利均等返済

返済期間:35年(420ヶ月)

| 頭金 | 借入金額 | 総支払額 | 完済年齢 |

| 0円 |

4000万円 |

47,423,753円 | 70歳 |

| 300万円 | 3700万円 | 46,867,000円 | 70歳 |

※総支払額は住宅ローンの総支払額に頭金も含めるものとする。

頭金の有無でいうと、頭金があった方が、総返済額は安くなります。

途中繰上返済をしなければ、完済年齢は同じ70歳です。

次に、同条件で頭金入れずに、10年後繰上返済に300万円入れた場合のシュミレーションです。

| 借入金額 |

繰上返済 |

総支払額 | 完済年齢 |

| 4000万円 | 300万円 | 46,638,881円 | 67歳 |

※総支払額は住宅ローンの総支払額に繰上返済も含めるものとする。

頭金でなく、繰上返済に回すと総返済額を安くし、かつ、完済年齢を縮める効果があります。

何歳までに住宅ローンを終わらせたいか。

頭金を入れるべきか、いつのタイミングで繰上返済すべきかはそれぞれのご家庭ごとによって異なります。

家を買う前に出口をしっかりと見据え、年収からではない住宅ローンの組み方を考えることが大切です。

あなたにオススメの記事はコチラ

\個別相談実施中/

☑︎我が家の無理のない予算は?

☑︎無理のない予算からどんな家が最適?一戸建て?マンション?新築?中古?

☑︎我が家にあった住宅ローンは?

あなたのためだけの≪話を聞いてほしい窓口≫随時受付しています。

おうちのこと住宅専門ファイナンシャルプランナーと整理してみませんか?

おうちの買い方セミナー毎月開催中

2022年よりリニューアル!

無理のない予算の出し方、住宅ローンの基礎知識、不動産業界の仕組みなど売る側からではない中立的な立ち位置から知識をお伝えしています。

おうちのこと住宅専門ファイナンシャルプランナーから勉強してみませんか?

※現在、対面、オンライン併用で開催中。

住宅購入する前に〜まとめレポートご用意〜

住宅購入前に知っておきたい住宅専門ファイナンシャルプランナーによる正しい知識まとめレポートを用意しました。

よろしければダウンロードの上、ご活用ください。

また、おうちの買い方セミナー参加前の予習にもお役立てください。

\You Tube チャンネル開設/

YouTubeチャンネルできました!おうちの買い方セミナーでの内容を公開中。

▼動画はコチラ▼